目錄

重點速讀 2 分鐘|12 分鐘深讀河內房地產不是不能買,而是 2026 之後不能再用「越南很便宜」這個印象買。

胡志明市買的是南越都會圈、港口、機場、外資消費與國際資金;河內買的是另一套邏輯:首都行政核心、北越電子供應鏈、韓國與台灣製造業外溢、城市軌道交通,以及中長期政策執行力。

這篇的結論先講在前面:河內 2026-2027 仍有長期利多,但房價已經先漲一大段,租金收益率反而偏低。適合買的是「核心稀缺、電子產業外溢、捷運/新都心」三種邏輯;不適合的是只想短線追價差的人。

本文資料查證日為 2026-06-12。匯率使用台灣銀行牌告頁面 2026-06-12 04:44 的越南盾現金賣出 0.00137 台幣/越南盾;台銀頁面也提醒牌告匯率僅供參考,實際交易匯率以銀行當下報價為準。(資料:台灣銀行牌告匯率)

先看 2026 真實房價

Numbeo 2026-06-05 更新的河內資料顯示,市中心公寓平均買價為 126,668,633 越南盾/㎡,區間為 80,000,000 到 180,000,000 越南盾/㎡;非市中心公寓平均買價為 72,083,333 越南盾/㎡,區間為 50,000,000 到 100,000,000 越南盾/㎡。同頁也顯示,河內市中心總租金收益率約 1.99%,非市中心約 2.35%,資料基於過去 18 個月 22 位貢獻者的 152 筆輸入。(資料:Numbeo Hanoi Property Prices)

這組數字很關鍵。河內市中心已經比很多人想像中貴,而且租金收益率比胡志明市更低。換句話說,2026 年買河內,主要不是買高租金,而是買首都稀缺性、產業人口與長期資本增值。

如果用台灣銀行 0.00137 換算,市中心 126,668,633 越南盾/㎡約為每平方公尺 173,536 台幣;70㎡ 約 88.67 億越南盾,約 1,214.8 萬台幣。非市中心 72,083,333 越南盾/㎡,約為每平方公尺 98,754 台幣;70㎡ 約 50.46 億越南盾,約 691.3 萬台幣。(資料:Numbeo、台灣銀行牌告匯率;換算為本文計算)

疫情後至今:河內從便宜市場變成分層市場

疫情後初期,河內的房地產邏輯還是「低利率、供給恢復、首都剛需」。但到了 2026,市場已經變成分層定價。

| 區域 | 2026 可參考價格帶 | 核心邏輯 |

|---|---|---|

| 還劍、巴亭 | 約 80-180 百萬越盾/㎡以上 | 行政、商業、觀光、稀缺老城核心 |

| 西湖 | 約 100-180 百萬越盾/㎡ | 外籍人士、高端住宅、學校餐飲生活圈 |

| 棟多、紙橋 | 約 80-140 百萬越盾/㎡ | 教育、辦公、捷運三號線、實用租賃 |

| 南慈廉、美亭 | 約 70-110 百萬越盾/㎡ | 新都心、商辦、會展、韓國與外派生活圈 |

| 清春、河東 | 約 50-90 百萬越盾/㎡ | 捷運 2A、剛需、自住與中產擴張 |

| 龍編、嘉林 | 約 50-100 百萬越盾/㎡ | 東側城市外溢、橋樑與北部工業帶連結 |

上表不是官方成交均價,而是用 Numbeo 的 2026 市中心/非中心區間,搭配各區域功能做出的市場分層。越南沒有像日本那樣完整公開的區域成交序列,所以判斷時必須把「可查資料」和「市場觀察」分開。

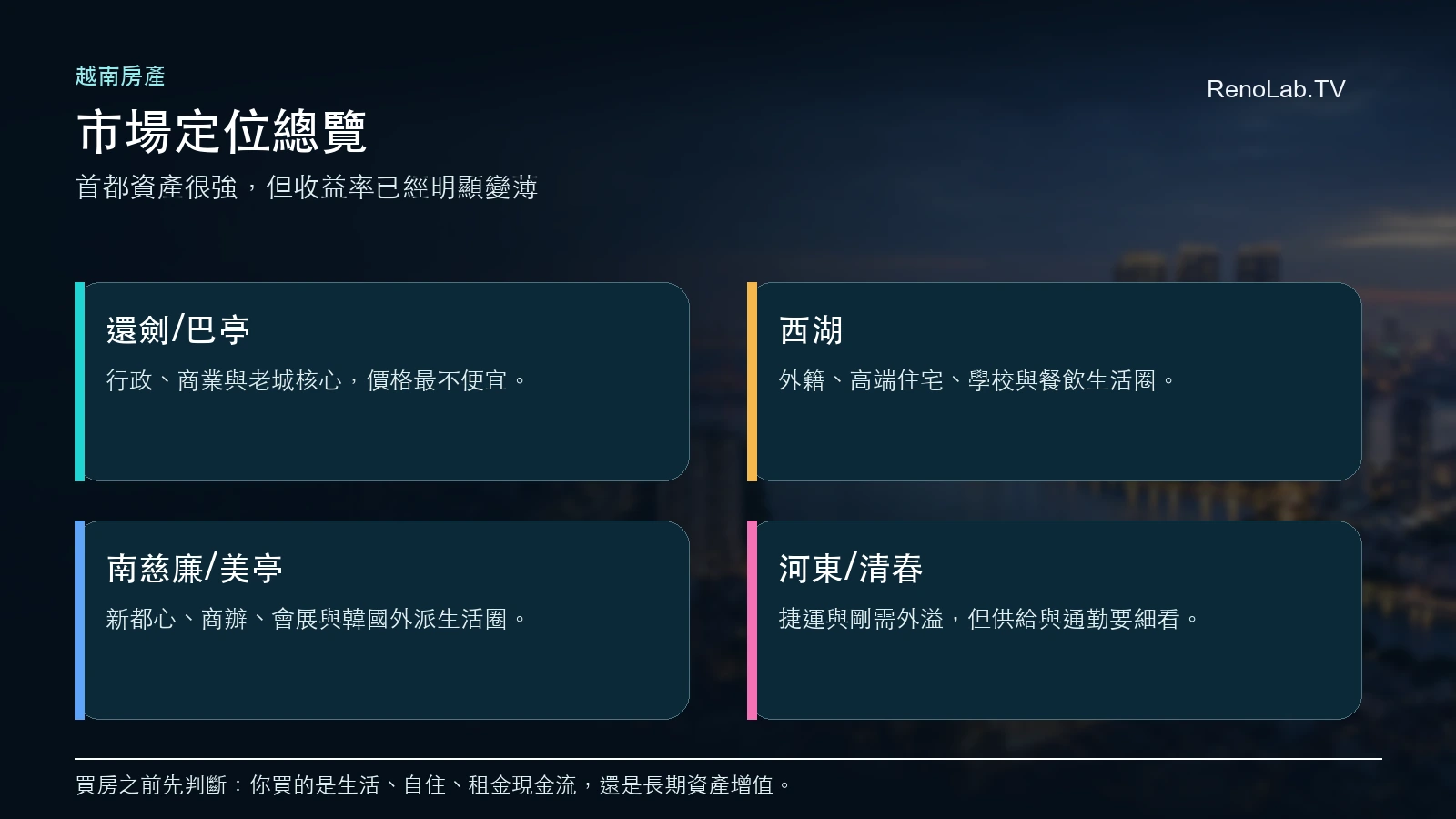

這也是為什麼疫情後至今,河內不能只看平均房價。還劍、巴亭是首都核心稀缺;西湖是外籍與高端租賃;紙橋、棟多是教育與辦公實用需求;南慈廉、美亭是新都心與韓國生活圈;清春、河東則更偏剛需和捷運通勤。這些區域都叫河內,但投資邏輯完全不同。

台幣換算:台灣買方最有感

以下統一用台灣銀行 2026-06-12 04:44 越南盾現金賣出 0.00137 台幣/越南盾換算。(資料:台灣銀行牌告匯率)

| 標的假設 | 越盾單價 | 70㎡ 約合越盾 | 約合台幣 |

|---|---|---|---|

| 河內市中心均價 | 126.67 百萬/㎡ | 88.67 億 | 約 1,214.8 萬 |

| 河內非中心均價 | 72.08 百萬/㎡ | 50.46 億 | 約 691.3 萬 |

| 市中心低段 | 80 百萬/㎡ | 56 億 | 約 767.2 萬 |

| 市中心高段 | 180 百萬/㎡ | 126 億 | 約 1,726.2 萬 |

| 非中心低段 | 50 百萬/㎡ | 35 億 | 約 479.5 萬 |

| 非中心高段 | 100 百萬/㎡ | 70 億 | 約 959 萬 |

| 西湖高端假設 | 150 百萬/㎡ | 105 億 | 約 1,438.5 萬 |

| 南慈廉/美亭中高段假設 | 90 百萬/㎡ | 63 億 | 約 863.1 萬 |

| 河東/剛需線假設 | 60 百萬/㎡ | 42 億 | 約 575.4 萬 |

這代表河內已經不是「幾百萬台幣隨便買核心區」的市場。真正核心或高端社區,70㎡ 很容易超過 1,000 萬台幣;低總價機會多半在河東、清春、龍編、嘉林或較外圍的新案,但也伴隨供給量、通勤與轉手流動性風險。

台灣買方還要把外國人購屋限制、外國人配額、所有權文件、開發商履約、匯款路徑、出租管理、租稅和未來出售流動性一起算進去。單純用台幣總價比較便宜進場,風險會被低估。

還劍與巴亭:買的是首都核心,不是高收益

還劍區是河內老城與商業中心,包含還劍湖、老城區、法式街區、銀行與大型企業總部。公開資料顯示,還劍面積約 5.29 平方公里,2019 年人口約 135,618 人,是河內最核心的商業與觀光區之一。(資料:Hoàn Kiếm district)

巴亭區則是越南政治中心,集中總統府、國會、政府辦公室、越共中央總部、各國大使館與重要歷史地標;公開資料顯示,巴亭面積約 9.21 平方公里,2019 年人口約 221,893 人。(資料:Ba Đình district)

這兩個區域的房地產邏輯不是高租金收益,而是首都核心稀缺性。Numbeo 顯示河內市中心總租金收益率只有約 1.99%,代表你若買的是還劍、巴亭這種核心地段,真正期待的是長期保值、稀缺性與資產配置價值,而不是靠租金快速回本。(資料:Numbeo)

所以,還劍與巴亭適合的是資金量較大、持有期長、能接受低收益率的人。不適合只想用低總價買高租金的人。

西湖:外籍生活圈與高端住宅,但價格不低

西湖是河內最典型的外籍人士與高端住宅區之一。公開資料指出,西湖是高端住宅區,聚集大量外籍人士,也因基礎設施、學校、醫療、餐廳與生活機能而受歡迎。(資料:Tây Hồ district)

西湖的優點很明確:外籍租客多、生活機能成熟、國際學校與餐飲選擇多,對韓國、日本、歐美與台灣外派族群都有吸引力。它比還劍、巴亭更像「可生活的高端住宅市場」。

但西湖的問題是價格已經不便宜。若用 150 百萬越南盾/㎡的高端假設,70㎡ 約 105 億越南盾,換算約 1,438.5 萬台幣。這類標的的投資邏輯仍然偏資產配置與長期外籍租賃,不是高報酬收租。

紙橋、棟多、清春:實用需求與捷運題材

紙橋、棟多與清春代表的是另一種河內:教育、辦公、通勤、剛需與城市鐵路。這些區域不像還劍與巴亭那樣稀缺,也不像西湖那麼外籍化,但它們的租賃需求更實用。

河內捷運三號線 Nhổn-Hanoi Station 的高架段在 2024-08-08 開通,目前營運至 Cầu Giấy;一期全長 12.5 公里、12 站,其中前 8.5 公里為高架,後 4 公里將地下化至 Hanoi Station。公開資料也指出,該線可惠及巴亭、紙橋、棟多、還劍、南慈廉、北慈廉等六區約 20% 的河內人口。(資料:Hanoi Metro Line 3)

這對紙橋與棟多很重要。它們本來就有學校、辦公、醫療與中產居住需求,捷運讓通勤價值更明顯。但捷運題材不能亂買。真正有價值的是可步行到站、周邊已有生活機能、租客願意為通勤支付溢價的物件。

清春與河東則受捷運 2A Cát Linh-Hà Đông 線影響。該線在 2021-11-06 開通,共 12 站,是越南第一條投入營運的城市捷運線。(資料:Hanoi Metro Line 2A)

南慈廉與美亭:新都心、韓國生活圈與外派需求

南慈廉是河內西側新都心代表區域,公開資料指出,南慈廉有許多新城市開發與高樓,包括 AON Landmark 72、JW Marriott Hanoi、越南國家會議中心、河內博物館、美亭國家體育場等。(資料:Nam Từ Liêm district)

這裡的投資邏輯和還劍、巴亭不同。南慈廉、美亭不是老城稀缺,而是「新都心 + 商務 + 外派生活圈」。它更接近韓國企業、會展、酒店、國際學校、商辦與大型社區的綜合市場。

如果北越電子業與外資供應鏈持續擴張,南慈廉、美亭會比還劍更容易吃到外派族群居住需求。問題是供給也多,新案很多,投資人要特別注意社區管理、租客來源、轉手買方與未來同質供給競爭。

新總理背景與 2026 政策利多

AP 報導指出,Tô Lâm 在 2026 年連任越南共產黨總書記,越南設定 2026-2030 年每年 10% 以上經濟成長目標,並強調從低成本製造轉向生產力、科技與私營部門。(資料:AP:To Lam reelection and 10% growth target)

另一篇 AP 報導指出,Tô Lâm 隨後當選越南國家主席,同時繼續擔任共產黨總書記;Lê Minh Hưng 當選總理。報導也提到,Lê Minh Hưng 是前越南央行行長,未來政府重點包含科技、創新與數位轉型。(資料:AP:Vietnam elects Communist Party chief as president)

這對河內特別重要。因為河內不是單純炒作型城市,而是行政、金融、研發、科技政策最集中的首都。新總理具備金融官僚與央行背景,代表市場期待的不是短期放水,而是更高效率的審批、基建、信貸秩序與科技產業升級。

房地產受到的利多會是間接的:政策效率提高,基建落地,外資投資增加,就業人口增加,研發與管理職能提升,最後轉化為住宅、商辦與租賃需求。

台韓電子業利多:真正引爆的是北越都會圈

河內房地產最大的外部利多之一,是北越電子供應鏈。

韓系代表是三星。公開資料顯示,三星在 2008 年取得投資許可並在北寧建設第一座越南手機製造廠 Samsung Electronics Vietnam;初始投資額 6.7 億美元,後來快速提高到 15 億美元與 25 億美元。2018-2022 年期間,三星為越南貢獻超過 3,060 億美元出口收入,2022 年出口額達 650 億美元。(資料:Samsung)

AP 也報導,北寧從農業城鎮快速轉型為北越重要製造樞紐,三星早期進駐帶動後續中國、韓國、日本等外資投入;越南正在透過基建與高科技工業區,嘗試從低成本製造走向高價值製造。(資料:AP:Bắc Ninh manufacturing hub)

台系則以鴻海/Foxconn 與電子代工鏈條為代表。Foxconn 是台灣電子代工巨頭,公開資料也記載 FIH Mobile 接手 Microsoft Mobile Vietnam,其中包含 Hanoi 製造設施。(資料:Foxconn)

此外,北寧公開資料顯示,當地位於越南與中國交通幹線、河內-海防-廣寧經濟三角與河內首都規劃區內,擁有 15 個工業園區,曾吸引 Canon、Samsung、Sumitomo、Foxconn、ABB、Nokia 等外資投資。(資料:Bắc Ninh province)

太原也同樣是三星供應鏈重鎮,公開資料指出,太原工業區與投資招商偏重電子、電機、軟體、高精密機械等產業;Diem Thuy Industrial Park 共有 77 個專案,投資超過 11 億美元,並雇用超過 20,000 名本地員工。(資料:Thái Nguyên province)

這裡要講清楚:台韓電子業利多,不是說所有工廠都蓋在河內市中心,而是北越形成「河內管理/研發/居住 + Bắc Ninh/Thái Nguyên/Bắc Giang/Hải Phòng 製造」的都會圈。工程師、外派主管、供應鏈管理人員、韓國與台灣商務人口,會推動西湖、美亭、紙橋、南慈廉等區域的租賃與居住需求。

捷運與基建:2027 的另一條主線

河內捷運系統目前已有 2 條營運線、20 個營運車站、營運長度約 21.6 公里;2025 年年乘客量約 2,065 萬人,規劃總長度達 617 公里。(資料:Hanoi Metro)

對房地產來說,捷運最大的價值不是「有一條線」,而是讓河內從機車與汽車通勤城市,逐步轉向軌道交通定價。這會讓紙橋、棟多、河東、清春、北慈廉、南慈廉等區域重新被市場評估。

但投資人不能把台北捷運經驗直接套到河內。河內的行人環境、天氣、機車文化、轉乘系統與站點周邊商業成熟度都不同。真正有價值的捷運宅,必須同時滿足三件事:走得到、租得掉、賣得出。

2027 展望:利多還在,但不是全部都會漲

2027 年河內房地產,我會分三種情境看。

| 情境 | 市場狀態 | 受益區域 | 風險 |

|---|---|---|---|

| 樂觀 | 政策改革加速,電子業與外資持續擴張 | 西湖、美亭、紙橋、南慈廉、核心老城 | 價格已反映利多 |

| 基準 | 核心區高檔整理,外圍區域分化 | 捷運沿線、電子業通勤圈 | 租金收益偏低 |

| 悲觀 | 信貸收緊、供給過多、租金跟不上售價 | 產權清楚、管理好的成熟社區 | 遠郊預售與題材盤先修正 |

我的看法接近基準情境。河內長期基本面不差,但 2026 的房價已經把很多利多放進去了。租金收益率只有 1.99%-2.35%,代表短期靠收租並不漂亮。(資料:Numbeo)

這種市場可以持續上漲,但很難再用「隨便買都便宜」的方式賺錢。真正好的物件會更貴,普通物件會更難賣,題材太遠的預售案則可能先被重新定價。

所以河內現在能不能買?

可以,但要分目的。

如果你要安全性與首都稀缺性,還劍、巴亭、西湖仍有長期價值,但價格高、收益低,適合資產配置,不適合追高租金。

如果你要產業人口與租賃需求,紙橋、南慈廉、美亭、西湖更值得看,尤其是韓國、台灣與外資工作人口集中的生活圈。

如果你要相對低總價,河東、清春、龍編、嘉林有機會,但要小心供給、通勤與未來轉手。

如果你要短期價差,我會保守。2026 的河內已經不是便宜市場,而是「政策、產業、捷運、外資」全部被市場看見的城市。

最後一句話:河內房地產的長期故事仍然成立,但 2027 年真正能賺錢的不是買越南,而是買對河內裡面的哪一種河內。