目錄

重點速讀 2 分鐘|10 分鐘深讀不是。以 S&P 500 含股息年報酬看,1930-2022 年 22 屆已完成男子世足年中,13 年上漲、9 年下跌,平均報酬 +7.3%、中位數 +5.0%。世足年確實比非世足年平均弱,但不能說每逢世足股市就會跌;真正拖累報酬的通常是通膨、升息、衰退、泡沫破裂或金融環境。

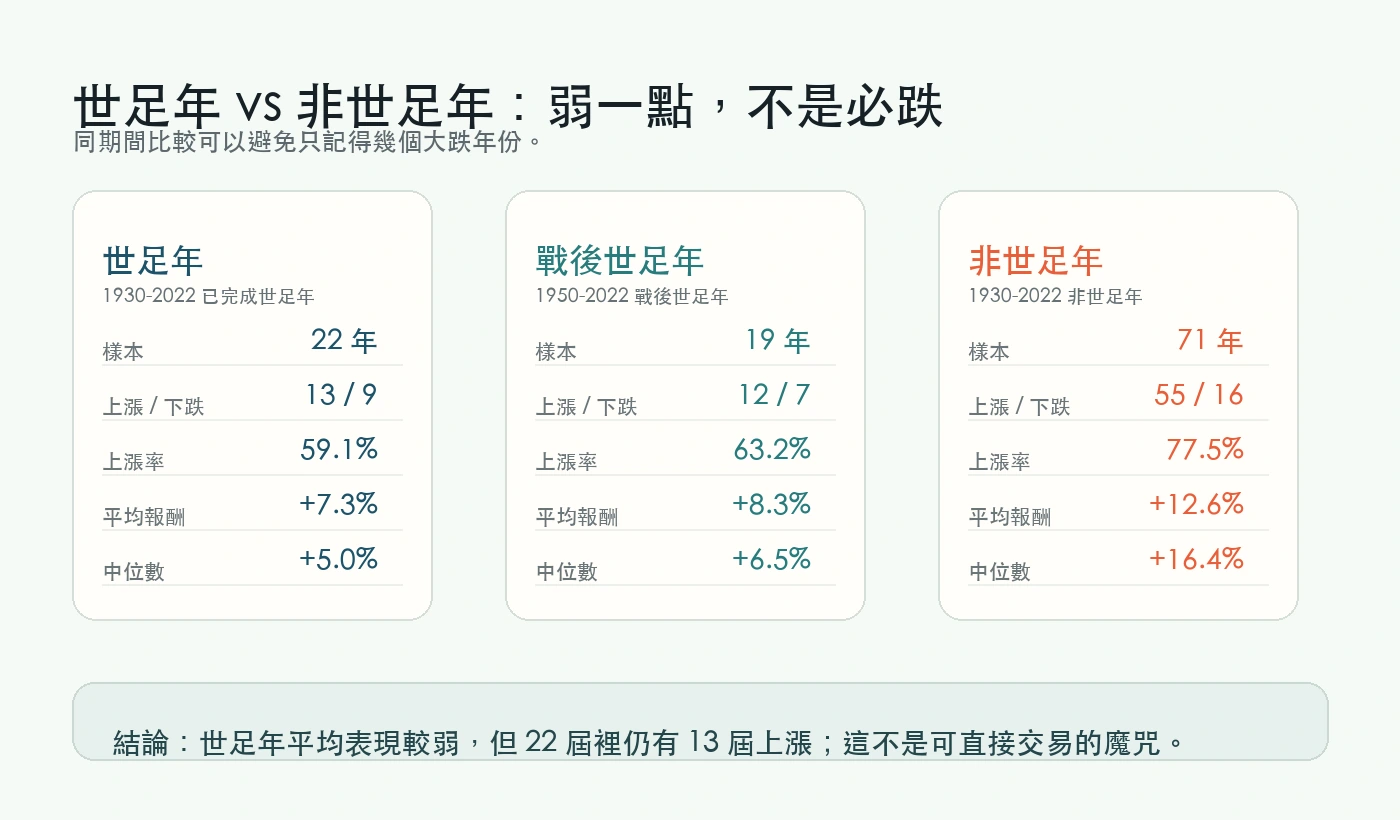

- 1930-2022 年共 22 屆已完成男子世足年,S&P 500 含股息年報酬有 13 年上漲、9 年下跌。

- 世足年平均報酬 +7.3%、中位數 +5.0%;戰後 1950-2022 世足年平均 +8.3%。

- 非世足年同期間平均 +12.6%、上漲率 77.5%,所以世足年「偏弱」可以討論,但「每屆都下跌」不成立。

- 幾個大跌世足年多半有明確總經原因:1930 大蕭條、1974 油價與停滯性通膨、2002 網路泡沫破裂、2022 快速升息。

- 2026 年尚未有全年收盤資料,不能拿來證明或否定魔咒;最多只能列為樣本外觀察。

- 這篇研究怎麼定義世足股市魔咒?

- 數據結果:世足年不是固定下跌,但確實比非世足年弱

- 22 屆世足年逐年報酬表

- 為什麼魔咒聽起來很像真的?

- 短線比賽情緒,不等於全年股市定律

- 投資上應該怎麼用這個結論?

- FAQ

這篇研究怎麼定義世足股市魔咒?

要驗證「每逢世足年,股市就下跌」這句話,先把規則講清楚,否則很容易各說各話。

本文把「世足年」定義為男子 FIFA World Cup 已完整舉辦的年份,樣本從 1930 年到 2022 年,共 22 屆。1942 與 1946 因二戰未舉辦,不放進樣本;2026 年雖然是世足年,但截至 2026-06-13 還沒有全年報酬,所以不放進統計結論。

本文把「股市」主樣本定義為 S&P 500 含股息年度總報酬。理由是它的長期資料最完整,能覆蓋 1930 年以來大部分世足歷史;若只看台股或 MSCI World,樣本會短很多。這不是說美股等於全世界股市,而是用一個可重算、資料連續、投資人熟悉的長期代表先驗證迷思。

研究方法很簡單:

- 列出 1930-2022 的已完成世足年。

- 用 NYU Stern / Damodaran 的 S&P 500 年度總報酬資料抓出該年報酬。

- 計算世足年的上漲次數、下跌次數、平均數、中位數。

- 再和同期間非世足年做比較,避免只看單一樣本造成錯覺。

如果你想把這種研究拿去實際交易,先把商品型態分清楚。傳統券商買 ETF、期貨、差價合約、代幣化股票、交易所永續合約,法律關係與風險都不同。若你只是想用小額觀察美股、指數或衍生商品,可以先比較 OKX 與 Bybit 等平台上架商品,但下單前一定要確認所在地限制、KYC、槓桿、費率、資金費率、結算方式與下架規則。這不是投資建議,只是提醒你不要把「研究結論」直接跳成「可交易商品」。

延伸閱讀:先把交易商品與指數風險分清楚

數據結果:世足年不是固定下跌,但確實比非世足年弱

先看最重要的統計表。

| 樣本 | 年數 | 上漲年數 | 下跌年數 | 上漲率 | 平均報酬 | 中位數 |

|---|---|---|---|---|---|---|

| 1930-2022 已完成世足年 | 22 | 13 | 9 | 59.1% | +7.3% | +5.0% |

| 1950-2022 戰後世足年 | 19 | 12 | 7 | 63.2% | +8.3% | +6.5% |

| 1930-2022 非世足年 | 71 | 55 | 16 | 77.5% | +12.6% | +16.4% |

| 1950-2022 非世足年 | 54 | 45 | 9 | 83.3% | +14.1% | +16.5% |

這張表給出的答案很清楚:

第一,說「每逢世足年股市就下跌」是錯的。22 屆世足年裡,S&P 500 有 13 年是正報酬,超過一半。戰後樣本也一樣,19 屆裡有 12 年上漲。

第二,說「世足年表現好像比較弱」有一點資料支持。1930-2022 年,世足年平均 +7.3%,非世足年平均 +12.6%;世足年上漲率 59.1%,非世足年 77.5%。也就是說,世足年不是熊市保證書,但在這組長期資料裡確實比其他年份差。

第三,這個差異不能直接解讀成因果。世足四年一次,樣本只有 22 屆;只要幾個大熊市剛好落在世足年,平均值就會被拉低。用 Fisher exact test 粗略檢查「世足年是否更容易下跌」,1930-2022 的雙尾 p 值約 0.10,方向上有趣,但遠不到可以拿來當交易法則的程度。

一句話:魔咒不成立,但迷思不是完全憑空來的。它比較像「幾個大型熊市讓世足年名聲變差」,不是「足球比賽讓股市下跌」。

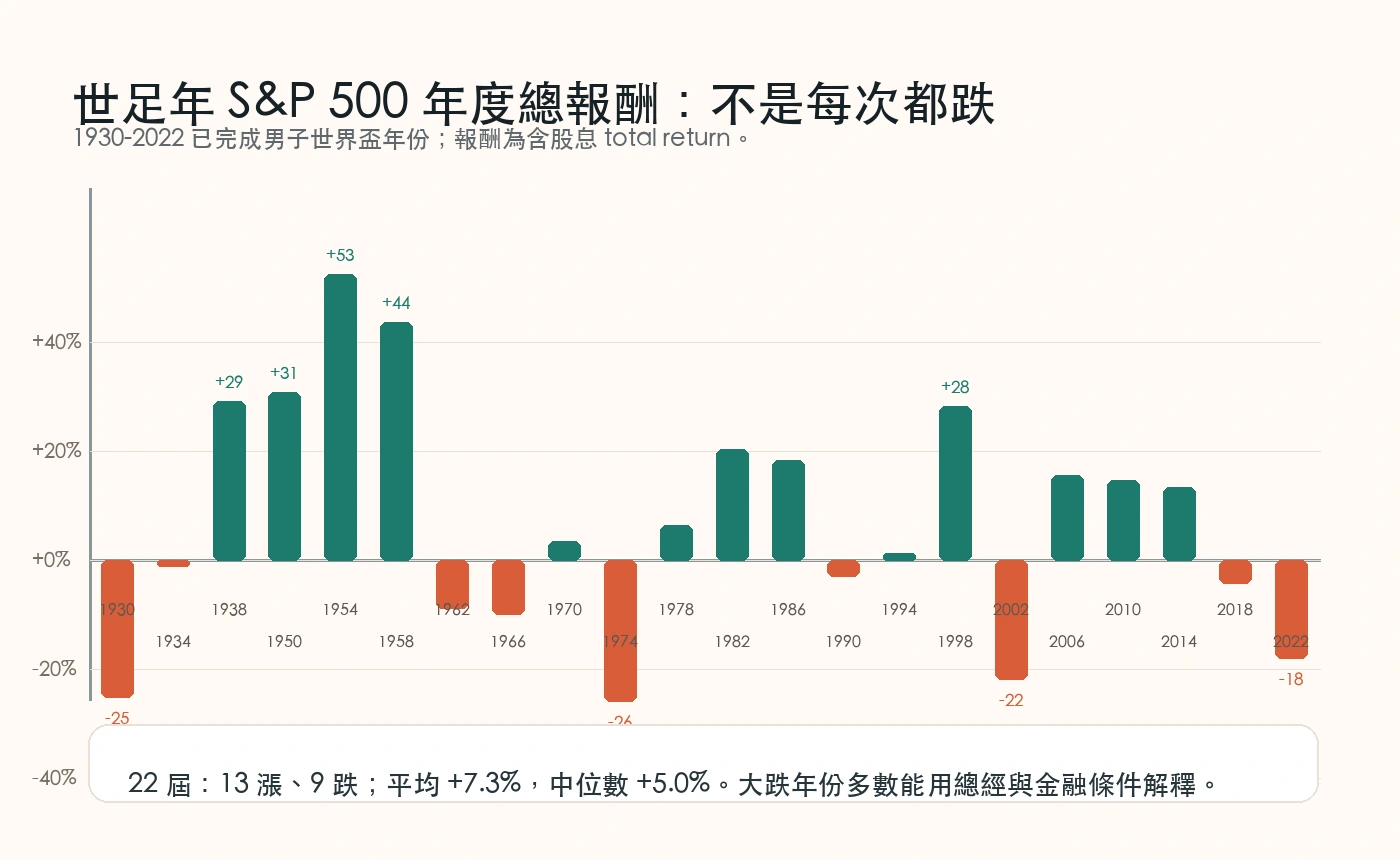

22 屆世足年逐年報酬表

下面是完整樣本。你會發現,真正讓人記住魔咒的,是少數跌很深的年份;但同一張表也有很多大漲世足年。

| 世足年 | 主辦地 | S&P 500 含股息年報酬 | 年度結果 | 主要背景,不是世足本身 |

|---|---|---|---|---|

| 1930 | 烏拉圭 | -25.1% | 下跌 | 大蕭條開始後,美股與信用環境急劇惡化 |

| 1934 | 義大利 | -1.2% | 小跌 | 大蕭條復甦仍不穩,市場接近持平 |

| 1938 | 法國 | +29.3% | 上漲 | 1937-1938 衰退後反彈 |

| 1950 | 巴西 | +30.8% | 上漲 | 戰後擴張與企業獲利改善 |

| 1954 | 瑞士 | +52.6% | 上漲 | 1953-1954 衰退後強勁反彈 |

| 1958 | 瑞典 | +43.7% | 上漲 | 1957-1958 衰退後貨幣環境改善 |

| 1962 | 智利 | -8.8% | 下跌 | Kennedy Slide、估值修正與冷戰不確定 |

| 1966 | 英格蘭 | -10.0% | 下跌 | 通膨、升息與估值壓縮 |

| 1970 | 墨西哥 | +3.6% | 上漲 | 年初疲弱後反彈,全年小幅正報酬 |

| 1974 | 西德 | -25.9% | 下跌 | 第一次石油危機、停滯性通膨與衰退 |

| 1978 | 阿根廷 | +6.5% | 上漲 | 通膨高但企業盈餘與股息支撐 |

| 1982 | 西班牙 | +20.4% | 上漲 | Volcker 抗通膨後,市場預期利率見頂 |

| 1986 | 墨西哥 | +18.5% | 上漲 | 降息、美元走弱與風險偏好改善 |

| 1990 | 義大利 | -3.1% | 下跌 | 波斯灣危機、油價上升與衰退擔憂 |

| 1994 | 美國 | +1.3% | 小漲 | Fed 快速升息,債券市場震盪 |

| 1998 | 法國 | +28.3% | 上漲 | 亞洲金融風暴後,美股大型成長股仍強 |

| 2002 | 韓日 | -22.0% | 下跌 | 網路泡沫後續修正、Enron/WorldCom 信任危機 |

| 2006 | 德國 | +15.6% | 上漲 | 企業獲利強,金融危機前的景氣尾段 |

| 2010 | 南非 | +14.8% | 上漲 | 金融海嘯後復甦與寬鬆政策延續 |

| 2014 | 巴西 | +13.5% | 上漲 | 美股獲利成長,美元走強與低利環境 |

| 2018 | 俄羅斯 | -4.2% | 下跌 | Fed 升息、貿易戰與第四季風險資產修正 |

| 2022 | 卡達 | -18.0% | 下跌 | 高通膨、快速升息與估值重估 |

如果只看 1974、2002、2022,很容易相信魔咒。但如果把 1954、1958、1998、2006、2010、2014 一起看,結論就會變得冷靜很多。

下跌年份真正發生了什麼?

世足年下跌的 9 次裡,幾乎都能找到更直接的市場原因。

1930 年是大蕭條前段,這一年股市跌幅和足球沒有可比性;1974 年是石油危機與停滯性通膨;2002 年是網路泡沫破裂後的延伸,還有企業會計醜聞;2022 年是通膨與 Fed 快速升息讓成長股估值被重算。

比較微妙的是 1962、1966、1990、1994、2018。它們都不是純粹的足球故事,而是估值、利率、油價、地緣政治或政策收緊的組合。換句話說,世足只是剛好在日曆上;真正能推動資產價格的是資金成本、盈餘預期、通膨、信用環境與風險偏好。

這也是為什麼「世足年一定跌」這種講法很危險。它把複雜的市場驅動因素,壓扁成一個容易記、容易轉發,但不能用來決策的口號。

短線比賽情緒,不等於全年股市定律

有一條常被混在一起的研究線索,是「運動賽事結果會不會影響股市情緒」。例如 Journal of Finance 的 Sports Sentiment and Stock Returns 討論過,重要國際賽事失利後,該國股市隔日可能有負面情緒反應。

但這和本文驗證的「世足年全年股市是否下跌」不是同一件事。

短線賽事情緒有幾個特徵:它通常是隔日或很短期間、針對特定國家市場、和國家隊輸球有關,而且效果很容易被其他新聞蓋掉。全年股市報酬則是 12 個月的盈餘、利率、通膨、政策、資金流與估值共同結果。

所以比較嚴謹的說法應該是:運動賽事可能在特定情境下影響短線情緒,但沒有足夠證據支持「只要是世足年,股市全年就會下跌」。

投資上應該怎麼用這個結論?

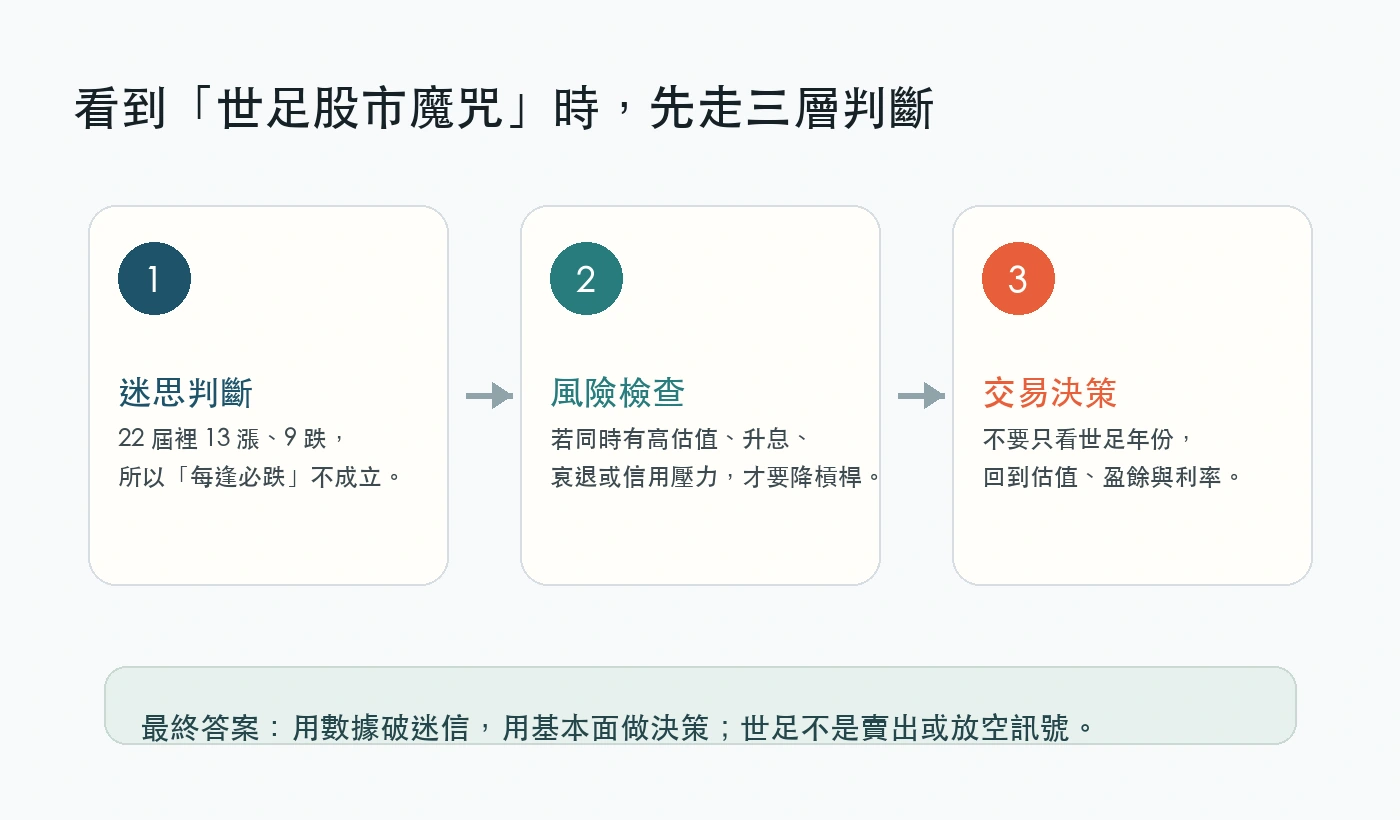

我會把結論分成三層。

第一層,迷思判斷:世足年固定下跌是錯的。看到社群說「每逢世足就崩盤」,可以直接拿 22 屆資料表反查。

第二層,風險提醒:世足年平均確實弱於非世足年,所以如果同一年又出現高估值、升息、衰退、信用風險或地緣政治壓力,投資人本來就該降低槓桿、提高現金流檢查,而不是因為足球才恐慌。

第三層,交易決策:不要把「世足年」當成單一交易依據。更合理的是把它當成提醒你回到基本功的日曆標記:檢查估值、盈餘修正、利率方向、信用利差、市場廣度、部位大小與停損規則。

如果你真的想做量化研究,可以把世足年作為一個 dummy variable,和利率、通膨、估值、衰退指標、美元、油價一起放進模型;但只拿「年份是否有世界盃」去決定多空,太薄了。

最後結論:魔咒不成立,但別把樣本差異丟掉

這次數據研究的結論是:世足股市魔咒不是真的。1930-2022 年 22 屆已完成世足年,S&P 500 有 13 年上漲、9 年下跌,平均與中位數都仍是正報酬;戰後樣本也有 12 漲、7 跌。

但我們也不該過度反彈成「世足年完全沒差」。同期間世足年的平均報酬與上漲率,確實比非世足年低。比較誠實的解讀是:世足年曾經剛好撞上幾次大型熊市,讓人記住了魔咒;但真正造成下跌的,是總經與金融條件,不是世界盃本身。

如果一句話給投資人:不要因為世足年就賣股票,也不要因為破除魔咒就加槓桿。用數據破迷信,用基本面做決策,這才是比較穩的打法。

大家都在問

脆上快聊,群裡慢慢拆。

脆友問世足年股市真的比較容易下跌嗎

脆上怎麼說看脆 以 S&P 500 含股息年度報酬看,世足年不是固定下跌。1930-2022 的 22 屆已完成世足年中,13 年上漲、9 年下跌,平均報酬仍為正。不過世足年的平均報酬與上漲率低於非世足年,所以可以說樣本看起來較弱,但不能說有穩定魔咒。

脆友問所以為什麼網路上會說有世足股市魔咒啊

脆上怎麼說看脆 因為幾個印象很深的世足年剛好碰到熊市,例如 1974、2002、2022;再加上人類容易記得大型賽事與市場下跌同時發生的年份,就會把巧合包裝成規律。若把所有世足年列出來,就會看到 1950、1954、1958、1998、2006、2010、2014 都是正報酬。

剛入坑群友問2026 年可以拿來驗證世足股市魔咒嗎?

老群友答 不適合。2026 年現在還沒有完整全年報酬,只能當作樣本外觀察。若只看開賽前後幾天或幾週,很容易把短線新聞、利率、財報、地緣政治或資金流誤認成世足效果。

剛入坑群友問如果世足年平均報酬較低,能不能拿來做單一交易依據?

老群友答 不建議。世足年平均較弱不等於可交易訊號,因為樣本只有 22 屆,且大跌年份多半有明確總經原因。真正可交易的因子通常是估值、利率、盈餘、流動性、信用風險與政策,而不是賽事年份本身。

脆友問本文為什麼用 S&P 500 而不是台股或全球股市啊

脆上怎麼說看脆 S&P 500 的年度長期資料最完整,能覆蓋 1930 年以來大多數世足屆次,也有含股息總報酬口徑。台股與 MSCI World 的可比樣本較短,適合當補充,但不適合單獨驗證 1930 年以來的世足迷思。

脆友問運動比賽輸贏會不會影響股市

脆上怎麼說看脆 有行為金融研究討論國家隊在重要賽事失利後,該國股市隔日可能出現情緒效果。但那是短線、局部、事件型效果,不能直接推論成整個世足年全球股市會下跌。

資料查證:2026-06-13。本文主要參考 NYU Stern / Aswath Damodaran 年度 S&P 500 總報酬資料、FRED S&P 500 指數資料、FIFA 世界盃賽事資料,以及 Journal of Finance 的 Sports Sentiment and Stock Returns;本文為資料研究與投資教育內容,不構成投資、法律或稅務建議,實際市場價格、商品規則與可交易性仍以官方最新資訊為準。