目錄

重點速讀 2 分鐘|10 分鐘深讀> 重點先講:2026 年的日本房產不是單純上漲,也不是全面崩盤,而是出現清楚分水嶺。東京核心區和收益型資產仍被資金追逐;自住家庭、地方物件與高槓桿買方,則正在被利率、物價、空屋與流動性壓力重新定價。

查證:2026-06-12。本文為公開資料整理與市場分析,不構成投資、法律、稅務或房產購買建議;實際利率、租金、稅費、物件狀況與交易條件,仍以官方資料、銀行核貸、管理組合文件與專業意見為準。

先看 5 個關鍵數字

- 日本 Flat35 2026 年 6 月 21 至 35 年期、融資 90% 以下的固定房貸利率區間為 3.210% 到 5.480%,最低 / 最多金融機構採用利率為 3.210%,這是自住族最直接感受到的資金成本變化。(資料:住宅金融支援機構 Flat35 2026 年 6 月利率)

- Kenbiya 2026 年 5 月收益物件資料顯示,全國區分公寓平均價格為 2,715 萬日圓、年增 21.21%,平均表面投報率降到 6.50%,是 2008 年調查開始以來最低。(資料:LIFULL / Kenbiya 2026 年 5 月市場動向)

- 同一份 Kenbiya 資料顯示,東京 23 區區分公寓平均價格年增 22.28%,代表資金仍集中追逐核心區資產。(資料:LIFULL / Kenbiya 2026 年 5 月市場動向)

- LIFULL HOME'S 2026 年 5 月資料顯示,東京 23 區 family type 二手公寓「反響價格」首度突破 1 億日圓,達 1 億 21 萬日圓、年增 50.6%;但同月 family type 反響租金為 184,645 日圓、年增 5.4%。(資料:二手公寓價格;租金動向)

- 國土交通省不動産価格指数最新公開值是 2025 年 12 月,全國住宅總指數 148.0、全國公寓指數 225.1、東京都公寓指數 234.8;MLIT 同頁也註明 2026 年 4 月 30 日與 5 月 30 日的發布延期,因此目前能用的官方房價指數仍是 2025 年 12 月值。(資料:MLIT 不動産価格指数、最新 Excel)

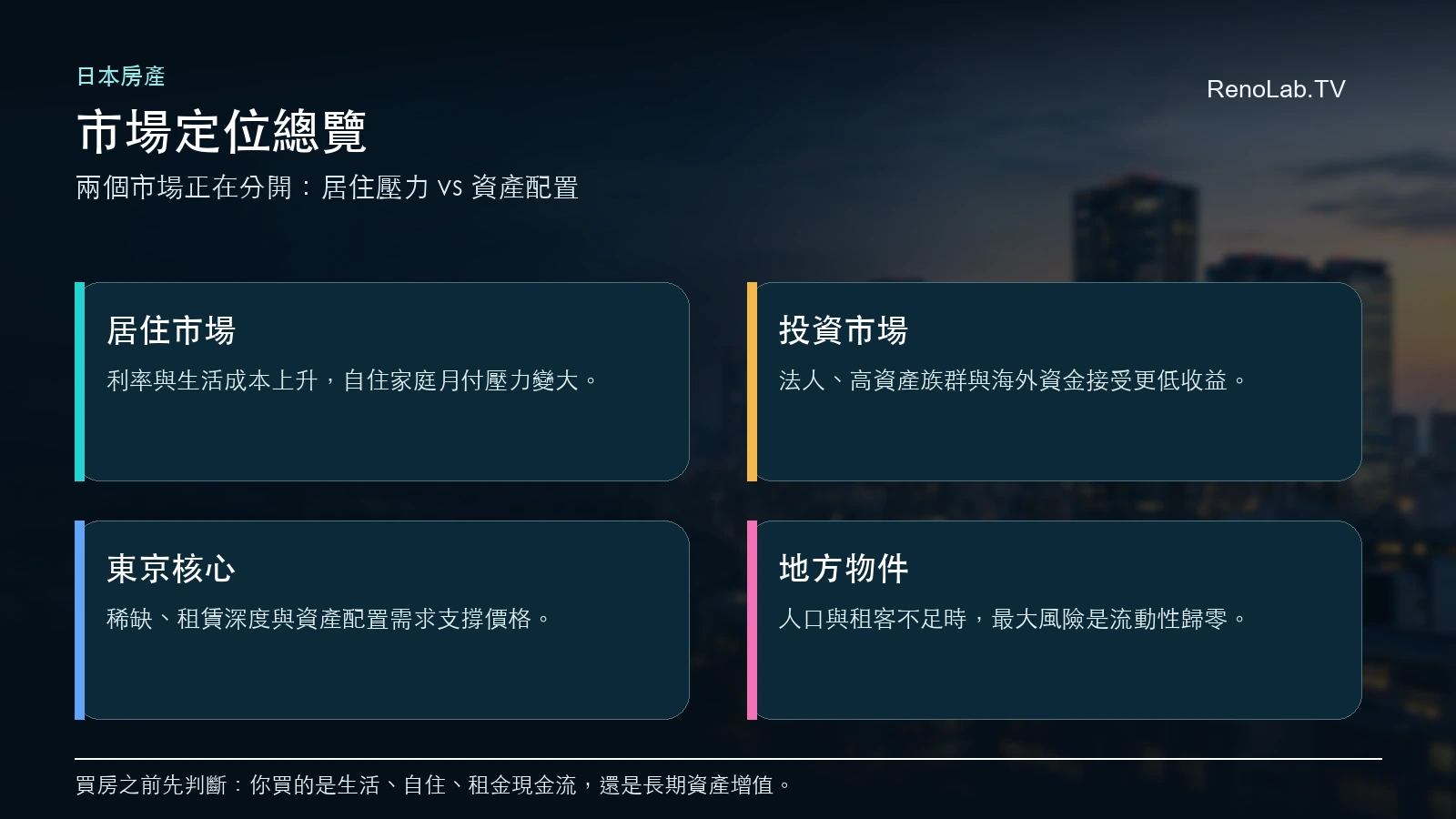

矛盾不是矛盾,是兩個市場正在分開

你看到的新聞看似互相打架:一邊是個人破產創高、建商倒閉增加、房貸利率突破 3%;另一邊卻是收益型不動產價格創高、東京 23 區大漲、區分公寓投報率掉到歷史低點。

這不是資料互相矛盾,而是同一個日本不動產市場裡,至少有兩條軌道正在分離。

第一條是居住市場。這裡的買方多半是靠薪資、獎金與房貸核貸能力買房的家庭。利率上升、食品能源和修繕成本變高,會直接壓縮月現金流。第二條是投資市場。這裡的買方可能是法人、高資產族群、海外資金、資產配置型投資人,他們更在乎稀缺性、安全性、租金穩定度與未來賣給下一個買家的能力。

所以 2026 年日本房產最重要的問題,不是「會漲還是會跌」,而是「你買的是哪一個市場」。

自住市場:利率和生活成本開始咬人

低利率曾經讓日本房產同時支撐自住和投資需求。問題是,當房貸利率往上走,最先感到痛的不是法人,而是每個月要繳房貸的家庭。

Flat35 2026 年 6 月 21 至 35 年期固定房貸利率,融資 90% 以下區間已到 3.210% 至 5.480%;同一頁資料顯示,超過 90% 融資的 21 至 35 年期利率區間為 3.320% 至 5.590%。(資料:Flat35 2026 年 6 月利率)

JapanLive 依 Diamond Online / Flat35 報導整理的房貸試算指出,同樣 5,000 萬日圓、35 年期、無獎金還款,2026 年 6 月以 3.210% 試算月付約 19.9 萬日圓、總還款約 8,330 萬日圓;2017 年 3 月低利環境下月付約 14.4 萬日圓、總還款約 6,047 萬日圓,等於月付增加約 5.5 萬日圓,總利息支出從約 1,047 萬日圓拉高到約 3,330 萬日圓。(資料:JapanLive 2026-06-11 整理;利率背景可對照 Flat35 歷史金利推移)

壓力不只來自房貸。總務省統計局 CPI 2026 年 4 月資料顯示,日本全品項 CPI 年增 1.4%,食物年增 3.5%,扣除生鮮食品的食物年增 4.1%,住宅修繕維護項目指數年增 2.9%;租金本身年增只有 0.4%,代表生活成本和房屋維護成本的上升,並不一定能完全轉嫁到租金。(資料:e-Stat CPI 2026 年 4 月)

這就是為什麼居住市場會先降溫:同樣一間房子,薪資沒有同步成長,房貸、食品、保險、教育、能源和修繕成本一起變貴,家庭能承受的價格自然下降。

如果你用交易所商品、日圓部位、海外 ETF、REIT 或代幣化資產去做日本房產相關配置,不要只看題材。下單前先確認所在地限制、KYC、商品型態、槓桿、費率、流動性與下架規則。你可以從 OKX 或 Bybit 查看是否有相關商品,但實際可用性與風險要以平台頁面和你的所在地規則為準。

投資市場:不是租金變神,是資金接受更低收益

另一邊,收益型不動產看起來仍然很熱。Kenbiya 2026 年 5 月資料顯示,全國區分公寓平均價格 2,715 萬日圓,月增 8.73%、年增 21.21%,價格是 2008 年調查開始以來第二高;同時全國區分公寓平均表面投報率降到 6.50%,為調查開始以來最低。(資料:LIFULL / Kenbiya 2026 年 5 月市場動向)

投資語言翻譯過來很簡單:買方願意用更高價格,換取更低的收益率。

這不一定代表租金大爆發。更精準地說,是資金願意把日本不動產當成資產配置工具:安全、穩定、稀缺、日圓資產、長期保值。對法人和高資產族群來說,3% 左右的融資成本很重要,但他們不一定像自住家庭一樣,被每月房貸金額逼到生活品質下降。

Kenbiya 同期也顯示,一棟 apartment 全國平均價格 8,927 萬日圓、年增 7.21%,平均表面投報率 8.01%;一棟 mansion 全國平均價格 2 億 515 萬日圓、年增 11.66%,平均表面投報率 7.40%。(資料:LIFULL / Kenbiya 2026 年 5 月市場動向)

也就是說,表面上都是「日本房產」,但投資人看的不是同一件事:區分公寓買的是核心區小額資產、流動性與保值;一棟 apartment / mansion 買的是租金池、土地、融資和經營能力。

東京核心:價格漲得比租金快,投報率自然被壓扁

東京 23 區最值得注意的,不是「漲」而已,而是價格和租金的速度差。

LIFULL HOME'S 2026 年 5 月二手公寓資料顯示,東京 23 區 family type 掲載價格為 1 億 1,694 萬日圓、年增 32.2%;反響價格為 1 億 21 萬日圓、年增 50.6%,也是該統計首次突破 1 億日圓。(資料:LIFULL HOME'S 2026 年 5 月二手公寓價格)

但同月租金資料顯示,東京 23 區 family type 掲載租金為 255,382 日圓、年增 9.6%;反響租金為 184,645 日圓、年增 5.4%。(資料:LIFULL HOME'S 2026 年 5 月租金動向)

這個差距非常關鍵:如果價格年增 30% 到 50%,租金只年增 5% 到 10%,投報率自然會下滑。投資人仍然買,不是因為租金突然變得超級好,而是因為他們願意接受更低現金流,去換東京核心資產的稀缺性和未來增值機會。

這也是「東京還在漲」的真正意思。不是每一間東京房都值得買,而是核心區可替代性低、人口和資金集中、供給受限,因此買方願意把它當成資產,而不只是收租工具。

地方可能歸零:不是價格表上歸零,是流動性可能歸零

「地方可能歸零」這句話要說清楚:它不是說日本所有地方房子明天價格都變 0,而是說在某些人口流出、空屋多、租客少、買方少的區域,帳面價格和實際可成交價格可能完全脫節。

總務省統計局 2023 住宅・土地統計調查顯示,日本空屋數約 900 萬戶,空屋率約 13.8%,是長期結構問題;這份資料雖然不是 2026 年市場價格,但仍是判斷地方房產流動性風險的官方底層資料。(資料:2023 住宅・土地統計調査結果頁、基本集計概要 PDF)

MLIT 不動産価格指数也能看出區域差異。最新 2025 年 12 月資料中,全國公寓指數為 225.1,東京都公寓指數為 234.8;但四國住宅總指數只有 111.5,四國獨棟住宅指數為 98.8,幾乎回到 2010 年平均基準附近。(資料:MLIT 不動産価格指数、最新 Excel)

這就是地方房產最容易被誤解的地方:表面投報率可能很高,總價可能很便宜,但如果人口減少、租客不足、修繕成本上升,又沒有下一個買家接手,資產的「可交易性」會先消失。

房子還在,土地還在,權狀也還在;但如果沒有人要租、沒有人要買、銀行不願意融資,市場價值就會從你想像中的數字,變成接近零的流動性。

建商和信用壓力:弱者會先出事

利率上升後,市場不會平均受傷。最先出事的通常是資本薄、接單慢、庫存壓力高、無法把成本轉嫁出去的小型建商,以及已經把家庭現金流拉到極限的借款人。

JapanLive 2026 年 6 月 11 日整理 Diamond Online / 東京商工リサーチ資料指出,2026 年 1 至 5 月木造住宅建商倒閉 98 件、年增 81.4%,為 10 年來高水準;其中 70 件主因是銷售不振,占 71.4%,員工 5 人以下的小型企業占 80.6%。(資料:JapanLive 2026-06-11 報導整理)

同篇報導也把個人破產增加、住宅銷售放慢、建商倒閉、Flat35 利率上升放在同一條線上看。這些不是四個孤立新聞,而是同一個壓力鏈:資金成本上升,家庭購買力下降,銷售週期拉長,小型建商現金流惡化。

投資市場現在還有資金支撐,但居住市場已經先開始感受到成本。

2026 日本房產分水嶺:一張表看懂

| 市場層面 | 2026 / 最新數據 | 代表意義 | 來源 |

|---|---|---|---|

| 房貸成本 | Flat35 21 至 35 年期最低 / 最多採用利率 3.210% | 自住買方月付壓力上升 | Flat35 |

| 區分公寓價格 | 全國平均 2,715 萬日圓,年增 21.21% | 收益物件仍被資金追價 | LIFULL / Kenbiya |

| 區分公寓投報率 | 全國平均表面投報率 6.50%,調查以來最低 | 價格漲快於租金,現金流變薄 | LIFULL / Kenbiya |

| 東京 23 區二手公寓 | family type 反響價格 1 億 21 萬日圓,年增 50.6% | 核心區資產仍有強買盤 | LIFULL HOME'S |

| 東京 23 區租金 | family type 反響租金 184,645 日圓,年增 5.4% | 租金有漲,但遠慢於價格 | LIFULL HOME'S |

| 官方房價指數 | 東京都公寓 234.8,全國公寓 225.1,四國獨棟 98.8 | 都心公寓與地方住宅長期差距擴大 | MLIT |

| 空屋風險 | 2023 年日本空屋約 900 萬戶,空屋率約 13.8% | 地方低價物件要先看流動性 | 総務省統計局 |

| 投資人情緒 | 66.2% 投資人覺得價格比一年前高,85.3% 覺得利率比一年前高 | 價格認知仍偏熱,但融資壓力被看見 | LIFULL / Kenbiya 意識調查 |

投資人其實也開始變謹慎

投資市場還熱,不代表所有投資人都在無腦追價。

LIFULL / Kenbiya 2026 年 4 月 17 日至 5 月 1 日、有效回覆 470 人的投資家意識調查顯示,66.2% 受訪者認為投資物件價格比一年前上升,但這比前次 77.9%下降 11.7 個百分點;認為現在「不是買也不是賣」的比例升到 60.9%,比前次 43.0%高 17.9 個百分點。(資料:LIFULL / Kenbiya 投資家意識調查)

同份調查也顯示,過去約一年實際購入物件的比例為 42.6%,比前次 57.6%下降 15.0 個百分點;認為利率比一年前上升的比例達 85.3%。(資料:LIFULL / Kenbiya 投資家意識調查)

這組數字很重要:投資人仍然承認價格在漲,但行動已經變慢。也就是說,市場不是突然冷掉,而是開始從「資金追逐」走向「價格很高,但要更挑」。

現在到底能不能買?先問你要賺哪一種錢

如果你要賺的是租金,2026 年不是舒服的進場點。全國區分公寓平均表面投報率已降到 6.50%,還沒扣管理費、修繕積立金、固定資產稅、都市計畫稅、空置、仲介費、保險與匯率成本。(資料:LIFULL / Kenbiya 2026 年 5 月市場動向)

如果你要賺的是增值,問題就變成:下一個買家會不會願意出更高價。東京 23 區 still 有資金和稀缺性支撐,但當價格已經比租金跑得快很多,短期再大幅上漲的空間就不如前幾年舒服。

如果你買的是地方高收益物件,最重要的不是表面投報率,而是「空置後誰來租」、「修繕誰付」、「銀行願不願意貸」、「三年後誰會買」。這些問題回答不出來,總價再便宜都不一定便宜。

| 你的目的 | 2026 年判斷 | 最該看的數字 | 最大風險 |

|---|---|---|---|

| 穩定收租 | 吸引力下降 | 淨投報率、空置率、管理修繕費 | 表面投報率看起來高,現金流實際很薄 |

| 長期增值 | 東京核心仍有討論空間 | 區域人口、供給限制、未來買方 | 短期高檔橫盤,3 到 5 年未必有價差 |

| 自住 | 要更保守估月付 | 房貸利率、月付所得比、生活成本 | 利率與物價同時擠壓家庭現金流 |

| 地方高收益 | 必須嚴格篩選 | 空屋、租客來源、轉售成交紀錄 | 租不到、賣不掉、修繕成本吃掉收益 |

| 海外資產配置 | 可小比例研究 | 日圓、稅務、管理、匯出入成本 | 匯率和流動性讓帳面收益失真 |

我的結論:日本房產正在從收益市場變成資產市場

過去很多人買日本房產,是衝著「便宜、穩定、可收租」。但 2026 年的數據告訴我們,這個敘事要更新了。

收益市場重視的是現金流。價格越高、租金跟不上、利率越高,收益市場的安全邊際就越薄。資產市場重視的是稀缺性、保值、下一個買家的資金來源。東京核心區仍然有資產市場邏輯,但它要求更長的持有時間,也要求你能承受短期不賺價差。

所以我的判斷很簡單:

- 靠租金收益進場,2026 年要比過去更保守。

- 東京核心資產仍可研究,但不能把長期增值誤以為短期必賺。

- 地方房產不要只看總價低和投報率高,流動性比表面報酬更重要。

- 如果你的投資期限只有 3 到 5 年,現在的風險報酬比並不特別漂亮。

- 如果你的期限是 10 年以上,且能承受短期橫盤,東京核心區才有真正討論空間。

一句話收斂:日本不動產不是不能買,而是不能再用過去那套「低利率、穩租金、便宜資產」的單一邏輯買。

大家都在問

脆上快聊,群裡慢慢拆。

剛入坑群友問2026 年日本房價會崩嗎?

老群友答 不能用「整體崩盤」來看。2026 年更像是市場分裂:東京核心、供給受限區與部分收益型資產仍有資金支撐;地方人口流出、空屋多、租客不足的物件,可能先出現議價、長期空置或難以轉手。

剛入坑群友問東京 23 區現在還能買嗎?

老群友答 如果投資期限夠長、資金成本低、可以接受短期橫盤,東京核心區仍有討論空間。但 2026 年價格上漲速度明顯快過租金,靠租金收益進場的安全邊際已經變薄。

剛入坑群友問地方高投報物件是不是比較好?

老群友答 不一定。地方物件的表面投報率常常比較高,但高報酬可能來自租客不穩、空屋風險、修繕成本、融資困難與再出售流動性不足。若沒有下一個買家,帳面價格就可能接近歸零。

脆友問區分公寓投報率 6.50% 看起來還不錯,為什麼說風險上升啊

脆上怎麼說看脆 6.50% 是全國平均表面投報率,還沒扣除管理費、修繕積立金、稅金、空置、仲介費與匯率成本。當融資利率上升、價格年漲 21% 但租金沒有同速上升,淨現金流會被壓得很薄。

剛入坑群友問日本房產適合 3 到 5 年短線買賣嗎?

老群友答 2026 年的短線風險報酬比不算漂亮。核心區可能長期保值,但利率上升與投報率下降時,價格很容易高檔橫盤。3 到 5 年內出售,可能承擔持有成本卻等不到增值實現。

剛入坑群友問台灣人買日本房產最該先看什麼?

老群友答 先看四件事:融資成本與幣別、實際淨租金、物件所在區域的人口與空屋率、未來賣給誰。不要只看總價低或表面投報率高。

資料查證:2026-06-12。主要來源包含 住宅金融支援機構 Flat35 2026 年 6 月利率、住宅金融支援機構 Flat35 歷史金利推移、國土交通省 不動産価格指数、國土交通省 不動産価格指数 最新 Excel、e-Stat / 総務省統計局 CPI 2026 年 4 月資料、総務省統計局 2023 住宅・土地統計調査 結果頁、総務省統計局 2023 住宅・土地統計調査 基本集計概要 PDF、LIFULL / Kenbiya 2026 年 5 月收益物件市場動向、LIFULL HOME'S 2026 年 5 月二手公寓價格動向、LIFULL HOME'S 2026 年 5 月租金動向、LIFULL / Kenbiya 2026 年 5 月不動產投資家意識調查、JapanLive 2026-06-11:破產、建商倒閉與 Flat35 報導整理、JapanLive 2026-06-11:收益型不動產價格與投報率整理、JapanLive 2026-06-10 週報:地方不動產與投資家情緒整理。本文僅為公開資料整理與市場分析,不構成投資建議;實際價格、利率、稅費、匯率、融資條件與法規仍以官方最新資訊和專業意見為準。